身故保险金

背景

在买重疾险期间,往往会有个选项是身故保险金

比如对于百年人寿的小程序中的某款康惠保

同样选项:交20年 保终身 保额20万

- 不加 身故保险金 只要:3298元

- 加了 身故保险金,要贵很多:4990元

差额=4990-3298=1692元

虽然看到解释:

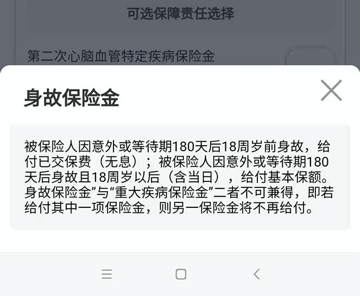

被保险人因意外或等待期180天后18周岁前身故,给付已交保费(无息);

被保险人因意外或等待期180天后身故且18周岁以后(含当日),给付基本保额。

身故保险金与重大疾病保险金不可兼得,即若给付其中一项保险金,则另一保险金不再给付。

但是不太懂。感觉是: 这个身故保险金 和 一年只要100+的 保100万+的 意外险 有何区别?

身故保险金

- 由于重疾险不是所有的并都包括,所以可能会出现下面情况

- 我国心脑血管疾病的致死率在所有疾病中最高

- 而且发病率占比高达35%左右

- 如果心脑血管疾病直接导致被保险人身故的话

- 不带身故责任 的重疾险无法理赔

- 买了重疾险也不起作用

- 不带身故责任 的重疾险无法理赔

- 如果心脑血管疾病直接导致被保险人身故的话

- 而且发病率占比高达35%左右

- 举例

- A先生在5、60时罹患脑中风或其他不是确诊即赔的疾病

- 经过大量治疗,钱也花了不少结果还是身故了

- 不属于:脑中风(术后还活着,且)后遗症,所以不赔

- 经过大量治疗,钱也花了不少结果还是身故了

- A先生在5、60时罹患脑中风或其他不是确诊即赔的疾病

- 我国心脑血管疾病的致死率在所有疾病中最高

举例说明:身故保险金

- 买了重疾险 保额20万,保费每年3000元

- 不带 身故保险金= 无身故(保险)责任

- 得了大病

- 属于重疾(比如癌症等)的,给赔

- -> 保险公司赔付你基本保额(20万)

- 不属于重疾(比如心脑血管疾病等),不赔

- -> 保险公司不赔你任何钱

- 属于重疾(比如癌症等)的,给赔

- 直到死,没发生大病, 不赔

- -> 保险公司不赔你任何钱

- 得了大病

- 带 身故保险金 = 有身故(保险)责任

- 得了大病

- 属于重疾(比如癌症等)的,给赔

- -> 保险公司赔付你基本保额(20万)

- 属于重疾(比如癌症等)的,给赔

- 身故了

- 可能原因

- 原因1:得了大病(但不属于重疾,比如心脑血管疾病等,最后)治疗无效,身故了 -》给赔

- 原因2:正常老死(没发生大病) -》给赔

- 原因3:(老死之前)发生了意外导致死亡 -》给赔

- 赔多少

- 年龄不满18岁:赔你之前已交的保费

- 举例:之前每年交3000元,已交3年,一共交了9000元的保费 -》赔你9000元

- 此时 = 身故赔保费

- 万一人不在了,可以拿回累计的已交保费

- 相当于“回本”了

- 万一人不在了,可以拿回累计的已交保费

- 此时 = 身故赔保费

- 举例:之前每年交3000元,已交3年,一共交了9000元的保费 -》赔你9000元

- 年龄超过18岁:赔你保额

- 举例:之前每年交3000元,保额20万-》赔你20万

- 此时:身故保险金=身故赔保额

- 举例:之前每年交3000元,保额20万-》赔你20万

- 年龄不满18岁:赔你之前已交的保费

- 注意:

- 如果已身故,则是其他人(比如你的亲属)拿着你的保单去找保险公司去理赔

- 不论什么情况,身故保险金 和 重大疾病保险金,如果赔了一个,另外就不再陪了

- 可能原因

- 得了大病

- 不带 身故保险金= 无身故(保险)责任