重疾险

背景知识

- 我们一生罹患重疾的概率约为72%

- 至少还有28%的概率不会得重疾

- 患病的年纪主要为60岁之后

- 且患了病,未必全部属于重疾险理赔的范围

重疾险基础知识

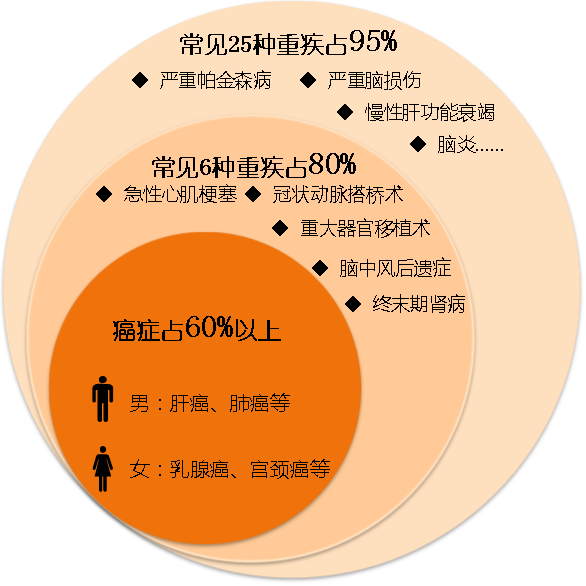

- 25种常见重疾

- 谁规定的:保险行业协会

- 特点:

- 强制的

- 在国内任何一家保险公司购买重疾产品,都会包含这25种重疾

- 补充

- 只有这25种疾病以外的病种,才可以由各家保险公司自行定义

- 为何规定:这25种是最高发的重大疾病

- 得了重疾的95%的人都是这25种疾病之一

- 重疾保障常见疾病发病率

- 包含哪些

- 恶性肿瘤(常见的恶性肿瘤有:鼻咽癌、肺癌、食管癌和贲门癌、胃癌、原发性肝癌、大肠癌、乳腺癌、恶性淋巴瘤)、急性心肌梗塞、脑中风后遗症、重要器官移植或造血干细胞移植术(肾脏移植、心脏移植、肺移植、肝移植、骨髓移植)、冠状动脉搭桥术、终末期肾病(尿毒症)、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代、脑炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏辨膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术。

重疾理赔=赔付

赔付分类

- 重疾理赔分三类 = 重疾赔付的3种状态

术前陪=确诊即赔

- 例如

癌症- 急性或亚急性

重症肝炎

- Ⅲ度严重烧伤

- 多个肢体缺失

术后陪=术后赔付=实施约定手术=已经实施过特定的手术

- 例如

主动脉手术冠状动脉搭桥手术

心脏瓣膜手术器官衰竭 赔付 器官移植

- 达到某种约定状态 = 持续一段时间后看疾病状态是否符合理赔标准

- 例如

- 急性心肌梗塞

- 严重脑损伤

- 双目失明

脑中风后遗症

脑炎或脑膜炎 赔付 脑炎后遗症或脑膜炎后遗症

赔付说明

- 不是所有的重疾并非确诊就能赔,而是需要符合一定条件

- 重疾险可以累计赔付

- 举例

- 之前有个朋友买了2份重疾险,出险后只理赔了一个保单,我问他为什么没有两个都理赔,他说以为重疾险和医疗险一样,只能理赔一次,后来在指导下,他的两张保单都进行了赔付。

- 原则:

- 重疾险:给付型保险

- 出险后可以累积赔付,也就是一张保单50万,2张能赔100万

- 医疗险:损失补偿型产品