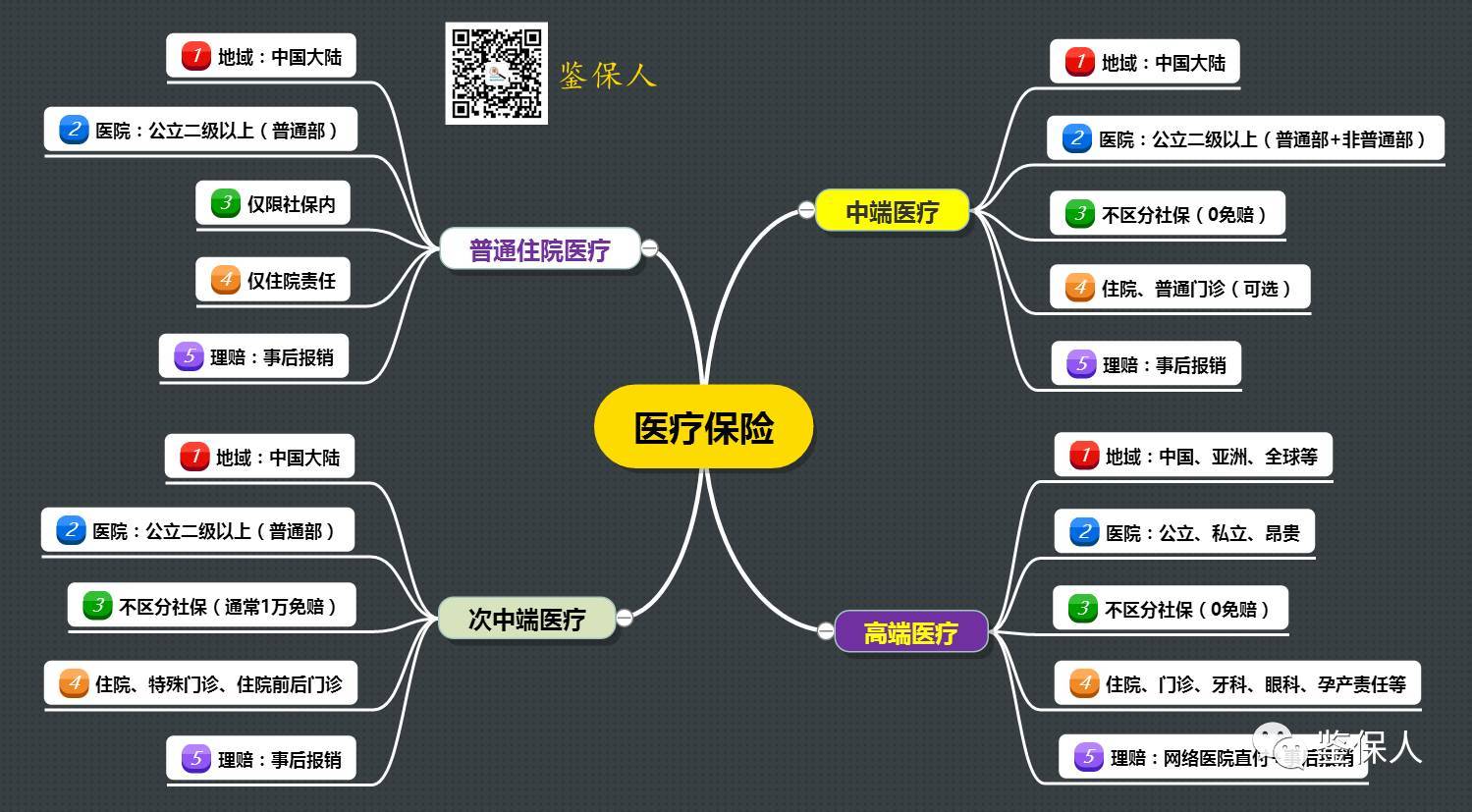

医疗险 vs 重疾险

社保 vs 医疗险 vs 重疾险

医疗险 vs 重疾险

- 医疗险

- 重疾险

对比:

| 类型 | 重疾险=大病险 | 住院险=医疗险=住院医疗险 |

|---|---|---|

| (续保规定)购买和缴费形式 | 均衡费率:每年的保费、缴费期限、保障期限从一开始就确定了,保障的总额也确定了。相对医疗险而言,重疾险产品对于重大疾病的针对性保障,确定性更强 只用买一次,签一个合同,交10年(20年,30年等),可以选保70岁还是终身 价格是每年交 固定的钱 =交20年,保一辈子(比如30岁到80岁也有50年) |

自然费率。买一年,保一年。保费随着被保险人年龄而不断增长 合同只能按年签和一年交一次费用 随着年龄增大,价格增加增加 =交1年,保1年,不交,不保 年纪大了,比如超过70(80,90等),基本上也无法购买,或者存在无法续保的风险 |

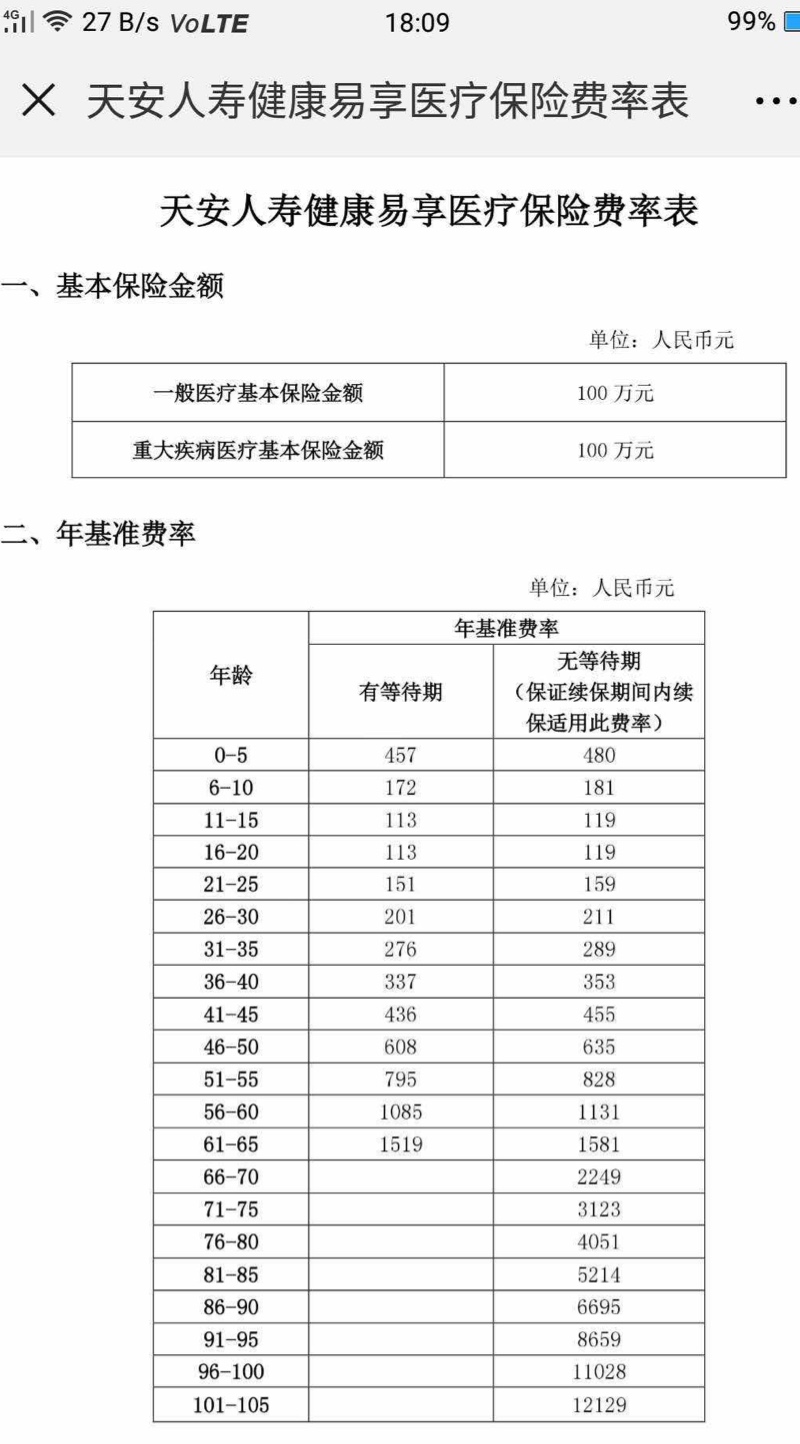

| 价格 | 举例 (1)百年人寿 女 32周岁 交20年 保10万 +保特定疾病:1400左右 (2)天安人寿 女 32周岁 交20年 保11万 +保特定疾病:2600+ 最多赔付6次(不同种类重疾) |

举例 一般疾病医疗保100万 重大疾病医疗保100万 女 32周岁->300元左右/年 年级越大,越贵些  |

| 赔付形式 | 先赔 | 后赔 |

| 赔多少 | 你买多少,就赔多少 比如买了20万,就直接赔20万 对于保险金的使用,没有做要求,被保险人可以自行处理,可以用作疾病治疗,也可用作其他途径。 得了重疾,属于保险范围,直接赔你20万,你拿这20万,可以先去治疗之前或早期就能拿这钱去看病。 |

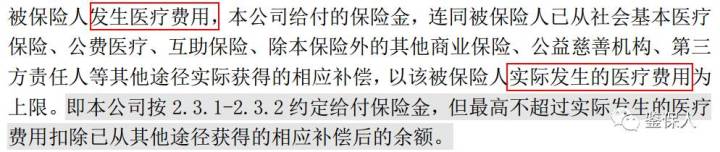

不超过总医疗费用支出 花多少,报多少 比如: 某次住院,花了10万元(都属于保险责任),其中8万属于社保范围,2万属于社保外费用(比如自费药等)。社保范围部分使用社保报销了6万,剩余2万。若是使用不限社保报销、100%赔付的医疗险产品,则可以将剩余的4万全部进行理赔 |

| 主要目的和特点 | 事前支持 确诊首次患病即可理赔 |

事后补救 费用补偿型 |

| 理赔条件和注意事项 | 某重疾险 保险责任规定  某重疾险 保险金申请规定  |

某医疗险 保险金申请规定 |

| 保险责任、疾病程度要求 | 重疾险的疾病,一般程度都比较严重,需要的治疗资金、康复时间、持续治疗要求都比较高 相对而言,重疾险主要责任简单,对于主要责任的定义和标准,各家公司都比较类似,相对也容易理解 |

保险责任覆盖范围更广,不区分是意外或疾病,不区分是否达到某种疾病规定的程度或理赔条件(如重大疾病),只要是合理且必须的医疗费用支出,就可申请理赔,理赔条件更加宽泛 但同时,医疗险的细分责任、各项费用限额规定非常细致,有的费用设置了赔付限额或赔付比例。并不意味着医疗险责任范围内就可以全部理赔 |

-》

医疗险和重疾险结合,可以提供差异化的保障,覆盖更广的保险责任:

- 非重疾的一般住院费用,医疗险可以解决

- 重大疾病的费用,先用重疾险,再用医疗险

结论:

- 一般有条件的话,最好优先购买重疾险,属于大病的保障,也是大头

- 费用:一年要1000,2000多,或更多

- 收益:万一大病,直接赔你10万,20万或更多,你好看病,而且是提前给钱

- 其次也可以考虑,购买住院医疗险作为补充,

- 费用:年轻时30岁前后,一年也就300多,年纪大些400,600直到1000多

- 收益:有病住院康复后,才能根据情况赔付,比如10万中除去医保的6万,还剩4万中的全部,也就4万,而且还是事后赔付

重疾险 vs 特定疾病 vs 住院医疗

重疾险=重大疾病:确定重疾即可获准赔付,为治疗提供经济支持- 专门保 重大疾病的

- 重大疾病 国家规定 最少6种,一般是25种

- 现在很多险种都推出保100种重疾的

- 专门保 重大疾病的

特定疾病:专注于特定疾病,确诊即可获准赔付,为治疗提供经济支持- 现在很多险种都推出保 30种或50种 特定疾病的

- 赔付金额基本上都是 重疾保额的20%或30%

- 比如保10万重疾的,搭配保20万*25%=5万 特定疾病

住院医疗=医疗险:住院治疗期间必要合理的医疗费用津贴或费用报销- 免赔额:

- 额度:

- 一般都有,比如1万

- 1万以内都不算,都不给赔

- 超过1万的才算

- 也有没有免赔额的

- 一般都有,比如1万

- 时间:

- 年度免赔额一般是1万

- 重疾0免赔额

- 额度:

- 报销比例:

- 一般分:

- 有社保:除去社保报销后,剩下的,一般都陪100%

- 无社保:按60%比例报销

- 一般分:

- 购买年限:都是1年交一次费

- 只能按年买,不支持(像重疾险那种)一次性买很多年的

- 因为风险很大,报销公司每年根据评估后,价格略有不同

- 只能按年买,不支持(像重疾险那种)一次性买很多年的

- 多少岁可以买

- 分少儿的:0或多少天,比如30天到-17周岁

- 和成人的

- 一般都是18岁到 60岁

- 能买到多少岁

- 一般都是60岁,65岁左右

- 年纪再大之后,就更容易得病住院,保险公司的风险就大了,就容易亏钱,所以就不愿意卖这种保险了

- 一般都是60岁,65岁左右

- 免赔额:

很多保险看似保额很高,但是限制条件很多

- 限制条件,专业术语叫做:

免责条款- 出了事情,如果是符合这些条件:

- 保险公司是免除责任

- 即没有责任

- 等于:不赔

- 出了事情,如果是符合这些条件:

- -》发生到你身上,又符合条款的,概率很低

- -》换句话说,往往你得了病,出了险,去理赔,由于不符合条件,往往不赔

- 这倒不是保险公司的问题,而是你自己没看清保险条款的问题

- 所以如果有些保险,免责条款很少的话,那就是大大的优点了

- 比如:

- 百年定惠保定期寿险-开心保保险网

- 定寿险,往往都是:免责条款很少

更加典型的是:

- 重疾险:往往看起来很贵,而且保障的额度不是那么高

- 比如30岁左右,交20年,保20万,保终身,一般要3000+元/年

- 住院险=住院医疗险=住院津贴:看起来很便宜

- 比如一般保100万,200万,300万的,一年只要200多,300多 但是实际上:

- 重疾险:

- 保障时间长:一般都是保障终身,或者保障到70岁

- 每年缴费额是固定的,不变的

- 限制条件相对较少

- 事前赔付:医生确诊后,即可赔你钱

- 住院险

- 保障时间短:都是一年交一次钱

- 年轻时交的钱,的确是少,年纪越大,交的越多

- 年纪大到40多岁,50多岁,一年也要1000多,2000多了

- 更主要的是:60岁,70岁,80岁等更大年纪,根本不卖

- 因为保险公司你老年人住院风险很大,卖你会亏钱

- 限制条件相对较多

- 有免赔额,和其他限制

- 事后赔付:你看完病,社保(如果有)报销后,再去找其理赔

所以算下来:

住院险,只是给你年轻人的辅助保险,年老了还买不了

真正保你的,是重疾险,真正得重大疾病了,才赔你钱,你才能先拿钱看病